Não é segredo que a contribuição ao INSS é obrigatória, e que, com sorte, vai se aposentar um dia. O grande ponto desta reflexão é: em que condições, de fato, as pessoas se aposentam?

Esta matéria tem muita informação e não é para preguiçoso!!! Ela vale mais que ouro. Então, leia com calma, analise e pense como começa a implantar hoje mesmo, tudo bem?

Agora, imagine a seguinte situação: após 30 ou 35 anos de trabalho, já com idade avançada, depender de uma renda mensal do INSS, resultado de décadas de contribuição, que pode ser de R$ 1.518 (o valor do salário mínimo atual) ou, com sorte, R$ 3.000 (dois salários mínimos). Será que, com esse valor, seria possível manter uma qualidade de vida digna? Viajar com conforto? Certamente, não. Se for necessário pagar aluguel, a situação complica ainda mais. E se houver a necessidade de remédios? A realidade se torna ainda mais difícil. Um pouco de honestidade é suficiente para perceber que a realidade pode ser extremamente desconfortável justamente no momento em que a tranquilidade deveria ser a prioridade.

Antes de avançarmos, entenda que, essa análise pode gerar muitos desdobramentos. Mas vamos focar no principal: a renda na aposentadoria. Ou seja, o valor das contribuições mensais para o INSS e o que aconteceria se, em vez de entregar esse dinheiro ao governo, cada indivíduo aplicasse esse valor planejando o futuro da aposentadoria.

Vamos analisar? Só não se revoltem, ok?

INSS: O que você realmente está pagando e como isso afeta seu futuro

Resumindo, o INSS é um sistema que promete garantir sua aposentadoria, mas, na prática, funciona de maneira parecida com uma pirâmide financeira. Você paga todo mês, mas o dinheiro não é seu — ele serve, entre outras coisas, para financiar a aposentadoria de quem já se aposentou. Além disso, o sistema depende de novas contribuições para continuar funcionando.

Já parou para pensar que, a cada ano que passa, as pessoas têm menos filhos? Muitos também escolhem empreender de forma autônoma, sem contribuir para o INSS, ou através do mínimo possível aceitável pela lei. E no futuro, será que haverá dinheiro suficiente para a sua aposentadoria, ou o governo terá que cobrir o déficit todos os meses? Se o governo gastar mais para cobrir esse rombo, precisará retirar de outras áreas, aumentar impostos, mudar as regras de aposentadoria… e, no fim das contas, quem paga é a própria população.

Portanto, com regras que mudam constantemente e limitações de renda, você realmente acredita que conseguirá se aposentar como imagina? Será que o valor que você paga hoje será suficiente para garantir o futuro que espera? Muito provavelmente, não. Quem já refletiu sobre isso sabe o quão preocupante é. É como caminhar em direção ao abismo, sem reação, esperando simplesmente cair. Mas não precisa ser assim. É preciso desenvolver alternativas e não simplesmente caminhar para o caos.

Como o pagamento do INSS é obrigatório, vamos focar na diferença de rentabilidade entre entregar seu dinheiro para o governo ou investi-lo de maneira autônoma. Alias, esse é o foco desta postagem.

A diferença é gigantesca. Vamos ver?

Quebrando algumas objeções

Como falei no inicio, essa análise pode gerar muitos desdobramentos, e um ponto que gera confusão é a taxa para fazer aplicações. Aqui não vamos entrar no mérito se é muito ou pouco, ok?

Taxa de Rendimento

Vamos calcular os depósitos mensais (o que seria pago ao INSS) em uma aplicação durante 35 anos, com uma rentabilidade de 1% ao mês.

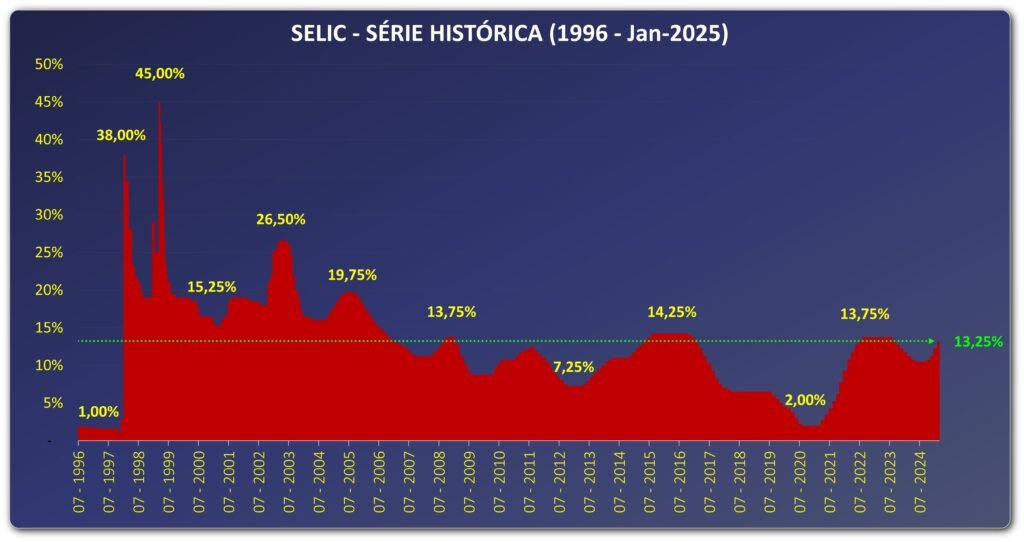

Estou considerando uma taxa fixa de 1% ao mês, e, na prática, esse percentual oscila para cima e para baixo. No entanto, com base no histórico da Selic no Brasil, já tivemos períodos com taxas bem acima disso, assim como momentos em que ficaram abaixo. Portanto, é um percentual alcançável. E, é claro, podemos ser mais conservadores ou mais agressivos nas simulações. Tudo bem?

Veja o Histórico da Selic (Taxa de Juros Oficial) no Brasil:

A Inflação

Muitos podem argumentar que a inflação vai corroer os depósitos ao longo do tempo. Sim, isso é verdade. Porém, também é verdade que, ao longo dos anos, o salário mínimo aumentou, o que elevou as contribuições ao INSS. Portanto, os depósitos mensais também devem ser corrigidos a cada reajuste do salário mínimo para minimizar ou até superar o impacto da inflação.

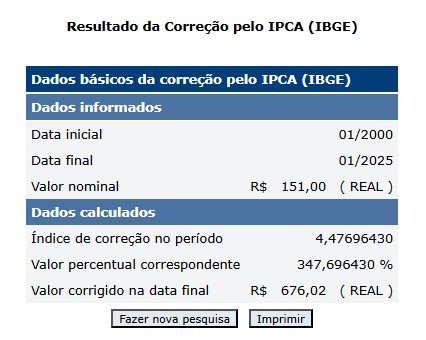

Para exemplificar, no ano 2000, o salário mínimo era de R$ 151,00, e, com isso, a contribuição para o INSS tinha um valor específico. Hoje, em 2025, o salário mínimo é de R$ 1.518, e a contribuição mensal é maior quando comparada com o ano de 2000, ok?

Considerando a desvalorização da renda pelos próximos 35 anos devido à inflação, e assim deve ser feito, também devemos pensar na correção dos valores aportados para que as contas sejam precisas. Para simplificar, vamos considerar o efeito nulo da inflação. Tudo bem?

Mas veja que interessante: de 2000 a 2025, o salário mínimo teve um aumento de 905%, enquanto a inflação oficial nesse período foi de “apenas” 347,69%.

Calculadora do Banco Central

Se corrigíssemos o salario de R$ 151,00 em 2000 pela inflação oficial, teríamos hoje um salario de apenas R$ 676,02, ou seja, o salário mínimo subiu mais de 2,5 vezes o percentual da inflação. Portanto, vou considerar que os aumentos nas contribuições anulariam o efeito da inflação futura sobre o saldo acumulado, ok?

Outro ponto, as contas que vamos apresentar seguem princípios de matemática financeira, levando em conta o valor presente — ou seja, tratamos os valores futuros como se fossem da data presente.

Por isso, quanto mais você entender sobre finanças pessoais, melhor. O esforço de aprender hoje, é decisivo para o seu futuro. Você pode “escolher” entre uma vida medíocre, dependente do governo ou de familiares, ou uma vida confortável e bem planejada. Dessa forma, tomar a decisão agora, em investir no seu conhecimento financeiro, é uma excelente decisão.

As faixas de contribuição do INSS em 2025

Com os parâmetros dados, vamos simular 3 faixas de contribuição para o INSS:

- Pessoas com o salário mínimo de R$ 1.518, que contribuem com R$ 113,85 por mês.

- Aqueles com a renda média R$ 3.000, que contribuem com R$ 253,41.

- Pessoas com uma renda acima de R$ 8.157,41, que contribuem com o teto de R$ 951,63 mensais.

Agora, vamos às contas que você já deve estar curioso para ver, não é?

A Conta que a maioria dos brasileiros não faz

Primeira Análise: Com Renda Baixa

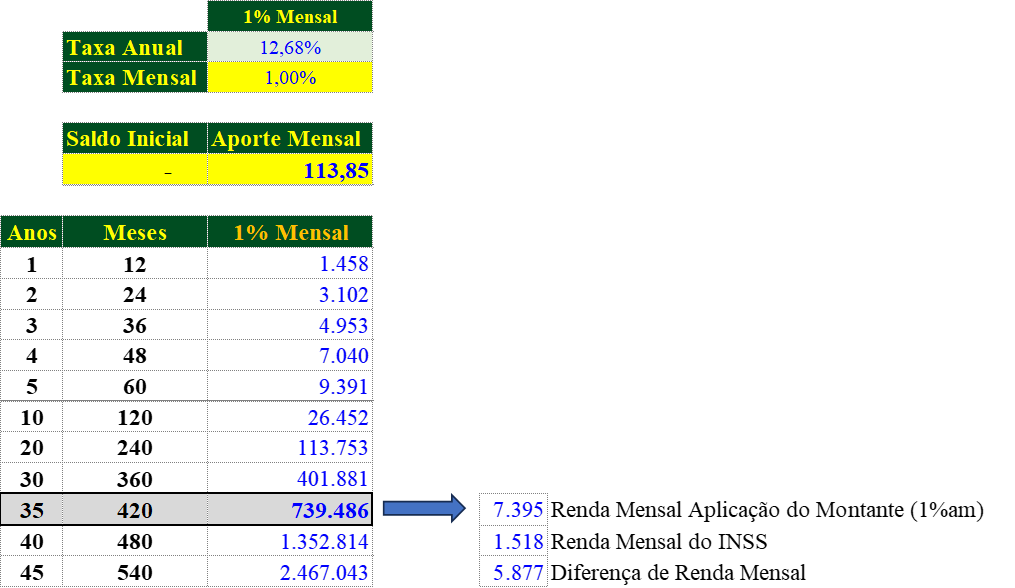

Renda: R$ 1.518

Contribuição mensal ao INSS: R$ 113,85

Partindo do ZERO (grave essa informação), e aplicando esse valor durante 35 anos a 1% ao mês, o montante acumulado seria de R$ 739.486.

Com este montante investido a 1% ao mês, a pessoa teria uma renda mensal de R$ 7.395, contra os R$ 1.518 que receberia do INSS. Ou seja, uma diferença de R$ 5.877 por mês. É uma grande diferença, não é?

A título de curiosidade, se o total acumulado de R$ 739.486 não rendesse nada e fosse sacado todo mês no valor de R$ 1.518 (como o INSS), daria para retirar esse valor por 487 meses, ou seja, 40 anos. Se a pessoa se aposentasse aos 60 anos, teria esse montante até os 100 anos. Quantos milhões de contribuintes do INSS você conhece com 100 anos de idade?

E por fim, o que a maioria não considera! Ao se aposentar quanto você terá de patrimônio acumulado no INSS? NADA, isso mesmo, R$ 0,00. Em contrapartida, quem investe de forma autônoma teria R$ 739.486, neste nosso exemplo. Já pensou nisso?

Segunda Análise: Com Renda Média

A partir daqui, quanto maior os valores investidos mensalmente, fica claro que a conta só favorece quem investe de forma pessoal e desfavorece o INSS de forma exponencial!

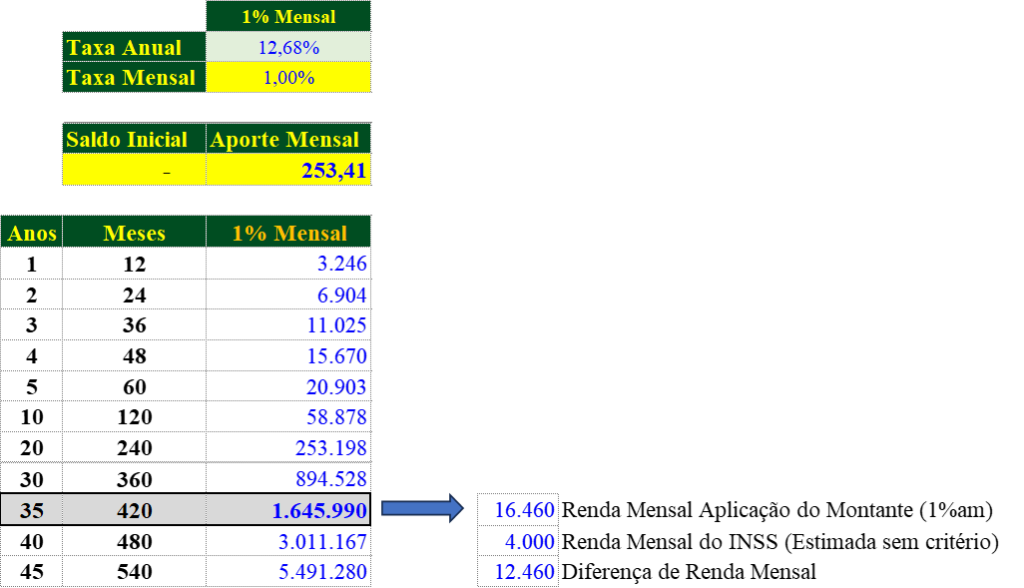

Renda: R$ 3.000

Contribuição mensal ao INSS: R$ 253,41

Partindo do ZERO (grave essa informação), e aplicando esse valor durante 35 anos a 1% ao mês, o montante acumulado seria de R$ 1.645.990.

Com este montante investido a 1% ao mês, a pessoa teria uma renda mensal de R$ 16.460, contra os R$ 4.000 que receberia do INSS (um suposto valor para quem contribuir durante décadas com o INSS com a média mensal de 253,41). Ou seja, uma diferença de R$ 12.460 por mês. Agora a diferença é muito mais expressiva, não é?

Terceira Análise: Com Renda “Alta”

Aqui, uso “renda alta” para descrever quem recebe acima da média salarial no Brasil, que é cerca de R$ 3.000, segundo o IBGE.

Agora, a conta parece mentira, tamanho é a desproporção. Está preparado?

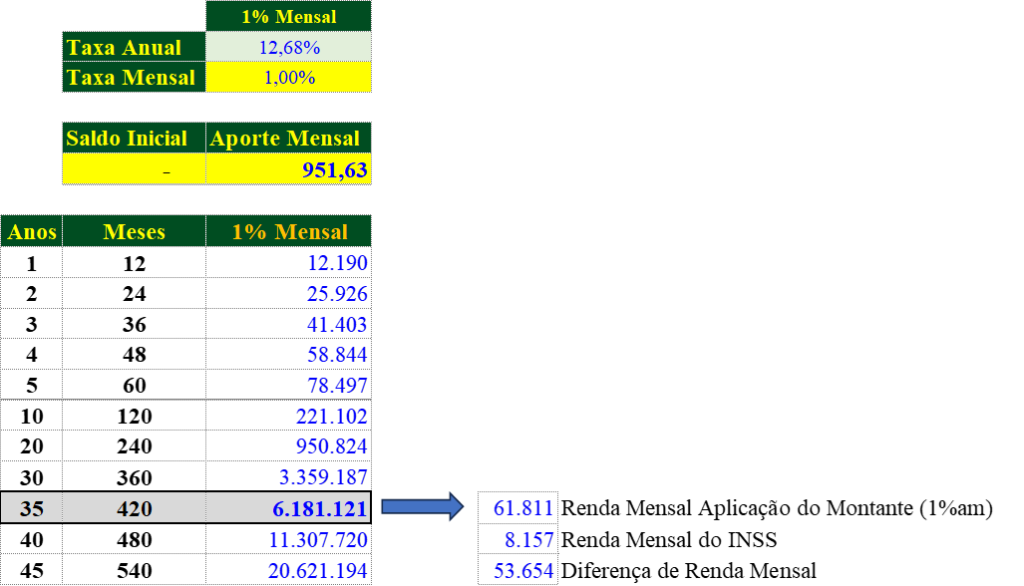

Renda: Maior que R$ 8.157,41

Contribuição mensal ao INSS: R$ 951,63

Partindo do ZERO (grave essa informação), e aplicando esse valor durante 35 anos a 1% ao mês, o montante acumulado seria de R$ 6.181,121.

Com este montante investido a 1% ao mês, a pessoa teria uma renda mensal de R$ 61.811, contra o teto do INSS, ou seja, R$ 8.157. Ou seja, uma diferença de R$ 53.654 por mês. Revoltante?

Só para lembrar, além de ter uma renda mensal de impressionantes R$ 61.811 ao se aposentar teria um patrimônio acumulado de R$ 6.181,121 contra R$ 0,00 do INSS. Sem comentários!!!

E outro ponto, estou partindo do principio que vai se aposentar com o teto do INSS (8.157) que não necessariamente é uma verdade. A pessoa pode contribuir por anos, ou até décadas, e não receber o teto.

O Poder dos Juros Compostos

Uma boa dose de conhecimento em finanças pessoais provavelmente já lhe mostrou que os juros compostos são a 8ª maravilha do mundo. Lembrando, eles agem da mesma forma, tanto contra quanto a favor. A conta é a mesma.

Se paramos para fazer algumas contas, vemos o quanto o sistema arranca a alma das pessoas. Diante disso, muitos estão paralisados e inertes, ainda acreditando que o INSS é um sistema muito bom e o Governo está te fazendo um grande favor. Tudo isso é pago, e aliás, não vale o valor pago! Muitos, se acostumaram com migalhas e ficam limitados em todos os sentidos. Por isso, é preciso quebrar esse ciclo e agir. Esperar ajuda do governo, de empresários, parentes, amigos… é improvável. Mudar este jogo, só depende de você!

Acha que acabou? Agora tem o “pulo do gato“

Para você que ficou até aqui. Parabéns!!!! Veja o “pulo do gato”!

Quando o assunto são os juros compostos, no período de acumulação de capital, quando os juros começam a se acumular, parece que nada está acontecendo. E aqui é o “pulo do gato”. Em determinado momento, os juros tomam uma proporção enorme. Por isso, os juros compostos também são chamados de juros exponenciais. O crescimento não é linear, como uma linha reta; ele segue uma curva e, em um certo ponto, acelera de forma surpreendente.

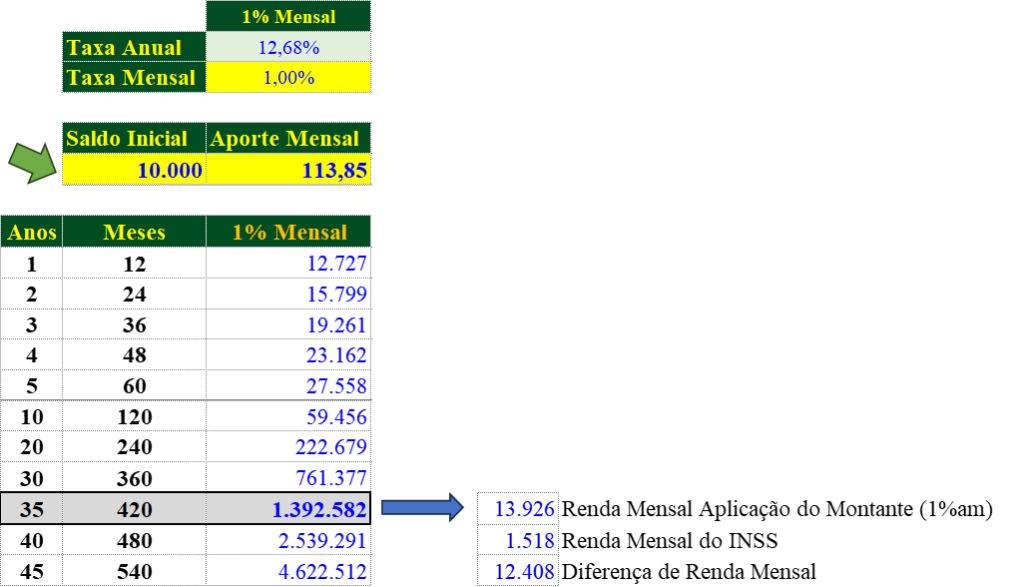

Nas simulações que fizemos, começamos as aplicações com um saldo inicial ZERO (R$ 0) e aplicando apenas o valor que seria pago ao INSS. Agora, imagine se, em vez de começar do ZERO, houvesse um aporte inicial de R$ 10.000 ou R$ 100.000, ou o valor que você desejar! Apenas um deposito inicial.

Como exemplo, pense em alguém que tem a possibilidade de comprar um carro popular zero km por R$ 70.000, mas decide comprar um carro usado por R$ 20.000 e aplicar os R$ 50.000 restantes como saldo inicial, continuando os aportes nas mesmas condições que fizemos. Não se espante: o cálculo que será feito está correto.

Simulações com Aporte Inicial

Veja o poder da inteligência financeira, que ninguém te conta.

Se iniciar com saldo de R$ 0, para a MENOR FAIXA DE RENDA vimos que, ao longo de 35 anos, o montante acumulado seria de R$ 739.486. Correto?

Com um saldo inicial de apenas R$ 10.000, o montante final passaria para impressionantes R$ 1.392.582.

Apenas esse pequeno saldo inicial resultaria em R$ 653.096 a mais.

Agora, com esse total de R$ 1.392.582, já seria possível gerar uma renda mensal de R$ 13.926, contra os R$ 1.518 do INSS. Uma diferença de impressionantes R$ 12.408. Revoltante, não é?

Agora, você vai chorar de desespero!

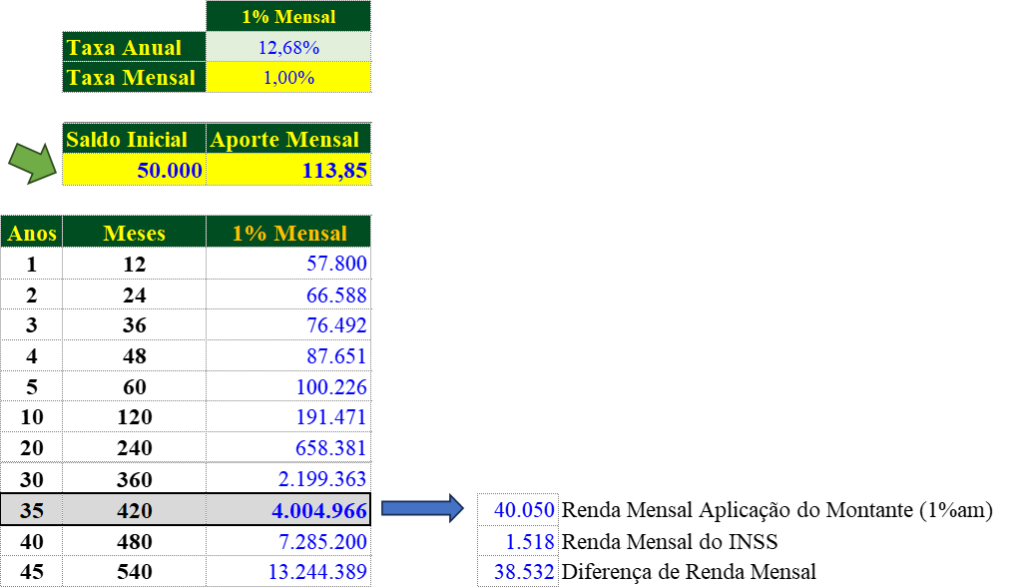

E se a pessoa fizesse um aporte inicial de R$ 50.000, ou seja, optasse por um carro usado e investisse no futuro, na aposentadoria?

O montante acumulado subiria para impressionantes R$ 4.004.966, gerando uma renda mensal de R$ 40.050. Parece mentira, mas não é!

Isso porque estamos falando dos aportes mensais para a MENOR FAIXA DE RENDA (R$ 113,85).

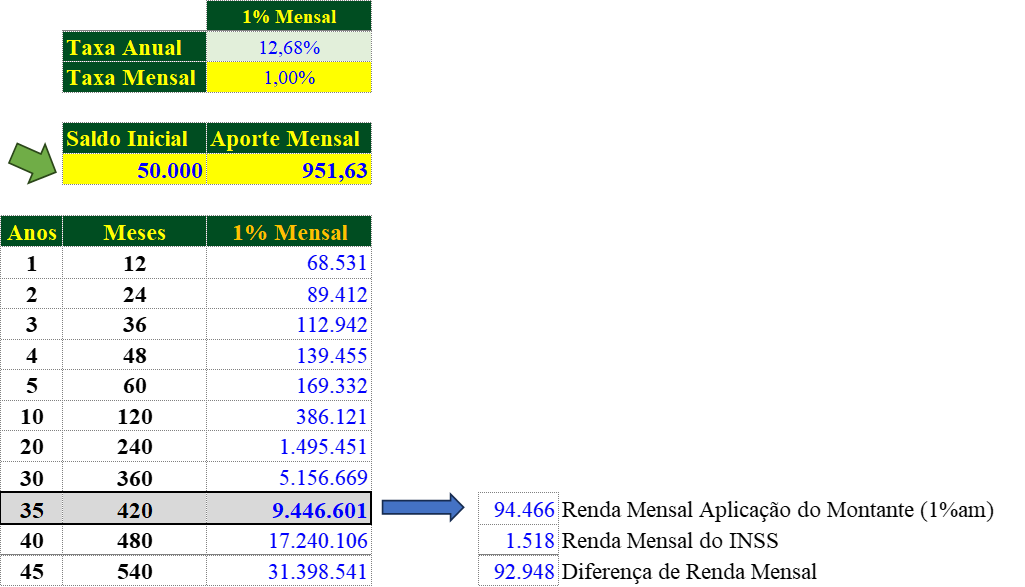

Agora, imagine o resultado para quem paga o teto do INSS (R$ 951,63 mensais) e faz um saldo inicial de R$ 50.000.

Dá até medo de fazer esta conta, tamanho é a revolta!

O valor acumulado passaria de R$ 6.181.121 (sem saldo inicial) para R$ 9.446.601.

Esse montante geraria uma renda mensal R$ 94.466! Olhe o impacto que teve por simplesmente abrir mão de um carro popular zero km e optar por um carro usado e fazer o aporte como saldo inicial!

Conclusão

Essa reflexão mostra o quanto a falta de conhecimento e a manipulação diária nos fazem aceitar um sistema que não nos favorece. Assim, a verdadeira mudança começa na mente e na disposição de sair da “corrida dos ratos”, como diz Robert Kiyosaki em Pai Rico, Pai Pobre.

Já parou para pensar que gerar uma renda extra mensal de apenas R$ 200,00 poderia mudar sua história na aposentadoria?

Se desejar, outras simulações, a planilha para você mesmo calcular ou até um planejamento financeiro, podemos te auxiliar a estruturar todo esse processo. O pouco, no longo prazo, faz toda a diferença.

Comece hoje mesmo seu Planejamento Financeiro

Acabamos de analisar que vivemos em um sistema corrupto e injusto, onde a maioria da população não tem acesso à educação financeira de qualidade. E, sem conhecimento, as pessoas acabam presas em dívidas, perdendo dinheiro para os bancos e sofrendo com as oscilações da economia.

Mas você não precisa fazer parte dessa estatística! E, se já estiver, o planejamento vai ter ajudar!

Chega de ser refém do Sistema! É hora de tomar o controle da Sua Vida Financeira

Se você não planejar suas finanças, será apenas mais uma vítima desse sistema predatório.

Apresento a você: “Rumo à Estabilidade Financeira” – A Formação que vai transformar Sua Vida Financeira!

Inscreva-se agora e comece sua transformação financeira!

Não espere a aposentaria para perceber que deveria ter começado antes. O melhor momento para mudar sua vida financeira é agora!

Confira o link abaixo para saber mais.

QUERO CONHECER A FORMAÇÃO: RUMO À ESTABILIDADE FINANCEIRA